Kosten-Plus-Preisbildung

Definition

Die Kosten-Plus-Preisbildung/Kosten-Plus-Rechnung (engl. Cost Plus-Princing bzw. Cost Plus Methode) ist eine Methode zur Preisfindung für ein Produkt. Dafür werden erste die Stückkosten berechnet und anschließend der gewünschte Gewinn draufgeschlagen:Preis = (1 + Aufschlagsatz) * StückkostenDie Aufschlagbasis berechnet sich entweder aus den gesamten Stückkosten oder aus den variablen Stückkosten. Ermittelt wird der Aufschlagabsatz beispielsweise über Zuschlagskalkulationen oder einer Prozesskostenrechnung. In der Regel orientiert man sich an branchen- oder auch firmenübliche Zuschlagabsätze, immer in Abhängigkeit von der eigenen Unternehmensstrategie.

Im Gegensatz zum Target Pricing stellt man sich bei der Kosten-Plus-Rechnung nicht die Frage "Wie hoch der Preis sein darf", sondern "Wie hoch der Preis sein wird". Aufgrund ihrer Einfachheit wird die Kosten-Plus-Preisbildung in der Praxis oft benutzt.

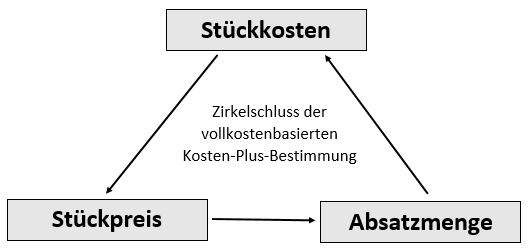

Zirkelschluss der vollkostenbasierten Kosten-Plus-Bestimmung

Allerdings hat diese Form in Verbindung mit der Vollkostenkalkulation einen großen Nachteil. Die Absatzmenge hängt vom Preis hab, die Stückkosten aber vom Absatz. Lässt man nun, wie bei der Kosten-Plus-Preisbildung den Preis von den Stückkosten abhängig sein, hat man einen Zirkelschluss. In diesem Fall verändern sich die Stückkosten bei hohen Fixkosten ebenfalls stark, damit erhöht sich der Preis und gleichzeitig verringert sich aber die Absatzmenge, dies wiederum führt zu einer weiteren Erhöhung der Stückkosten, was sich wiederum auf die Preise auswirkt und so weiter. Eine Vollkostenrechnung macht deshalb nur dann Sinn, wenn die geplante Absatzmenge zum festgelegten Preis auch tatsächlich erreicht wird.

Quelle: Homburg (2017, S. 744)

Vorteile der kostenorientierten Preisbildung

- einfache, schnelle und kostengünstige Methode

- Zusätzlicher Informationsbedarf gering, da Kalkulation auf internen Daten basiert

- Abschwächung des Preiswettbewerbs, falls die Wettbewerber ähnliche Kostenstruktur besitzen

Nachteile der kostenorientierten Preisbildung

- bei Vollkostenbasis unlogisch (siehe Zirkelschluss)

- Kostenbestimmung abhängig von der Absatzschätzung, hohes Fehlerpotential

- ggf. Unzureichende Ausschöpfung der Preisbereitschaften

Quellen:

- Marketingmanagement: Strategie - Instrumente - Umsetzung - Unternehmensführung, Homburg, Christian, 6. Aufl., 2017

Artikel vom 14.02.2017